Come ormai d’abitudine, ogni nuova emissione di obbligazioni governative del Bel Paese genera molto clamore mediatico, anche grazie ad una vasta pubblicizzazione tramite TV, stampa e vari altri canali, portando molto interesse tra gli investitori, che sono invogliati ad acquistarlo.

In questo articolo analizzeremo dal punto di vista tecnico la convenienza di questa operazione.

I tassi minimi garantiti sono stati comunicati lo scorso 27 febbraio e rivisti al rialzo il 6 marzo, per effetto dell’innalzamento dei rendimenti obbligazionari, a seguito dei timori inflazionistici generatisi con la crisi in Medio Oriente.

La sottoscrizione è stata attivata nel periodo dal 2 al 6 marzo, mentre a partire dal 9 marzo sarà possibile la normale negoziazione sul mercato secondario.

A cosa serve l’emissione di un BTP

L’emissione di una obbligazione governativa serve allo Stato per poter finanziare il debito. In questo periodo storico in cui i tassi sono relativamente bassi, l’operazione risulta particolarmente vantaggiosa in quanto il rendimento da corrispondere all’investitore è meno elevato rispetto al passato.

Questo fatto è ulteriormente accentuato anche dall’attuale spread molto contenuto rispetto al Bund tedesco (si ricorda che lo spread misura la differenza di rendimento con il titolo decennale tedesco, considerato risk free: più il nostro Paese è considerato solvibile, minore è lo spread)

Per l’investitore si tratta di un’opportunità per valutare se investire parte del proprio capitale.

Ovviamente occorre sempre capire a priori se l’investimento è vantaggioso.

Caratteristiche principali:

- Collocamento: dal 2 al 6 di marzo; negoziabile sul mercato secondario a partire da martedì 10 marzo, al prezzo di mercato.

- Codice ISIN: IT0005696320 per chi ha acquistato in emissione (titolo comprensivo di premio fedeltà. IT00056 96320per chi negozia sul mercato secondario (premio fedeltà non presente)

- Lotto minimo: 1.000 euro, collocato alla pari senza commissioni in fase di emissione.

- Meccanismo step-up: cedole del 2,6% annuo per i primi 2 anni, del 3,2% per i successivi 2 anni e del 3,8% per gli ultimi 2 anni.

- Cedole: distribuite trimestralmente.

- Esenzione: da imposte di successione ed esclusione dal calcolo ISEE (fino a 50.000 euro investiti in titoli di Stato).

- Tassazione: agevolata al 12,5%.

- Premio fedeltà: bonus 0,8% a scadenza per chi acquista il prodotto in emissione e lo detiene fino a fine vita utile del prodotto

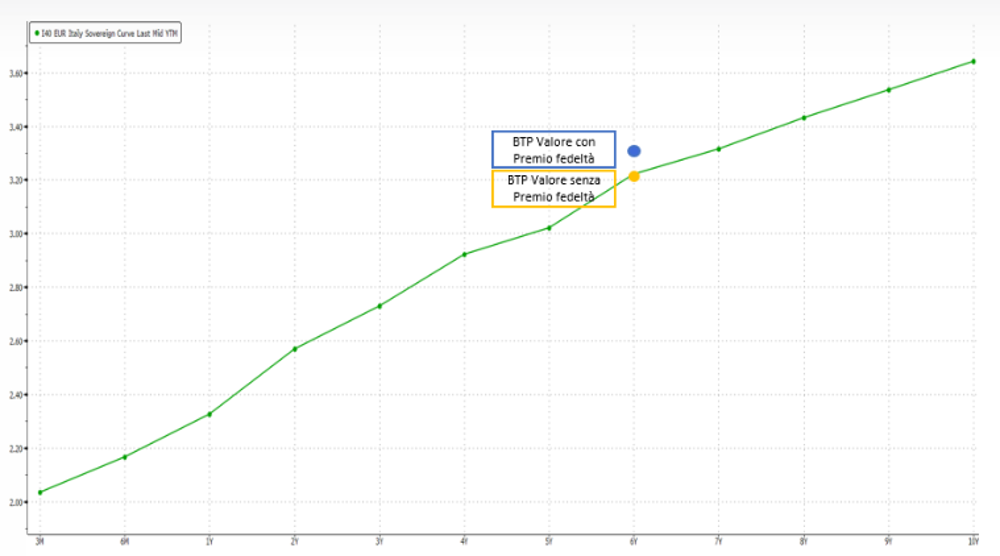

Il BTP Valore, se acquistato in sottoscrizione, avrebbe offerto un rendimento annuo lordo pari al 3,30% se portato fino a scadenza.

Nell’ipotesi di acquisto a quota 100 al primo giorno utile di negoziazione, offrirebbe invece un rendimento del 3,2% lordo.

Analisi comparativa

Si ricorda innanzi tutto che i prodotti finanziari con distribuzione dei proventi andrebbero utilizzati solo da chi necessita effettivamente di entrate periodiche, per evitare inefficienze fiscali. Infatti, le cedole percepite sono soggette a tassazione e, se reinvestite, generano un rendimento inferiore rispetto a un titolo che non le distribuisce.

Al momento della comunicazione dei tassi definitivi (5 marzo) un titolo di pari scadenza (per esempio il BTP marzo 2032 IT0005094088) rendeva circa il 3,1% di conseguenza la nuova emissione ha un rendimento leggermente superiore a quello dei prodotti sul mercato.

Curva dei rendimenti delle obbligazioni governative italiane. Fonte: ufficio studi Consultique

Conclusione

Il BTP in emissione presenta un rendimento leggermente superiore a quello dei titoli presenti sul mercato, in particolare considerando anche il contributo del premio fedeltà.

Il rischio principale è quello legato alla duration del titolo (circa 5,5 anni) che potrebbe produrre fluttuazioni negative nel prezzo nel caso i tassi dovessero aumentare per effetto della Banca Centrale Europea e soprattutto al perdurare dei timori inflazionistici legati alla questione mediorientale.

Avete domande o curiosità? Potete scriverle alla redazione del giornale oppure tra i commenti su Facebook

Andrea Fabbris – Consulente Finanziario Indipendente

Disclaimer

Le informazioni fornite in questo articolo hanno finalità informative e didattiche: non costituiscono sollecitazione al pubblico risparmio e non intendono promuovere prodotti o forme di investimento. L’uso dei dati e delle informazioni come supporto per operazioni di investimento personale è sotto la responsabilità dell’utente.