Il conto deposito è una forma di risparmio utilizzata per detenere la liquidità che si vuole proteggere dall’erosione dell’inflazione, ma che non si può investire perché rappresenta la riserva di sicurezza, indispensabile per ogni individuo.

Si può immaginare come un cassetto in cui depositare denaro, che viene remunerato con un tasso di interesse, ma dal quale non si possono effettuare operazioni come l’accredito dello stipendio o il pagamento delle bollette, fatta eccezione per i prelievi da e verso un conto corrente di appoggio.

Esistono conti deposito non vincolati, che permettono di prelevare le somme in qualsiasi momento, e conti vincolati, in cui la durata del deposito è stabilita a priori. Tra questi ultimi, alcuni non consentono il prelievo prima della scadenza, mentre altri permettono di svincolare il capitale con l’applicazione di penali che riducono o annullano il rendimento offerto.

I rendimenti di ogni tipologia di conto deposito sono influenzati dai tassi di interesse della BCE. Attualmente, si trovano offerte che vanno dal 2,0% al 3% per i conti non vincolati, mentre quelli vincolati possono arrivare fino al 3,5%.

Alcuni conti deposito liquidano gli interessi con cadenza trimestrale, mentre altri lo fanno su base annuale. A parità di condizioni, i primi sono da preferire perché permettono di maturare interessi sugli interessi già incassati, aumentando così il rendimento complessivo.

Gli interessi maturati sono soggetti a una tassazione del 26%, mentre sul capitale depositato si applica un’imposta di bollo annua pari allo 0,2% dell’ammontare.

A prima vista, potrebbe sembrare una soluzione molto vantaggiosa, poiché offre un rendimento sicuro e le somme depositate sono garantite fino a 100.000 euro dal Fondo Interbancario di Tutela dei Depositi. Tuttavia, è fondamentale considerare il valore dell’inflazione per valutare il rendimento reale del prodotto.

Ad esempio, con un tasso lordo del 3%, un deposito di 10.000 euro genererebbe 300 euro di interessi all’anno. Dopo la tassazione e l’imposta di bollo, il guadagno netto si ridurrebbe a 202 euro, pari a un rendimento del 2,02%. Se l’inflazione fosse superiore a questa percentuale, il potere d’acquisto del capitale depositato diminuirebbe nel tempo.

Come comportarsi allora? Ecco alcuni consigli utili:

Confrontare le diverse offerte per individuare il miglior rendimento, tenendo conto dell’affidabilità della banca, dei vincoli e di eventuali clausole (è sempre importante leggere il documento informativo).

Fare attenzione alle promozioni temporanee o ai tassi elevati legati alla sottoscrizione di altri prodotti.

Utilizzare il conto deposito solo per la riserva di sicurezza, destinando invece le somme destinate agli investimenti ad altri strumenti, come azioni, obbligazioni, ETF o certificates, che nel medio-lungo termine possono offrire rendimenti più elevati.

Personalmente, ritengo poco sensato cercare un rendimento leggermente superiore optando per un conto deposito vincolato, perché questo comprometterebbe la funzione principale della liquidità di emergenza.

Infine, è utile ricordare il caso limite verificatosi qualche anno fa, quando i tassi erano molto bassi: in alcune situazioni, la tassazione e l’imposta di bollo potevano portare a una riduzione del capitale anziché a un aumento, penalizzando l’investitore meno attento.

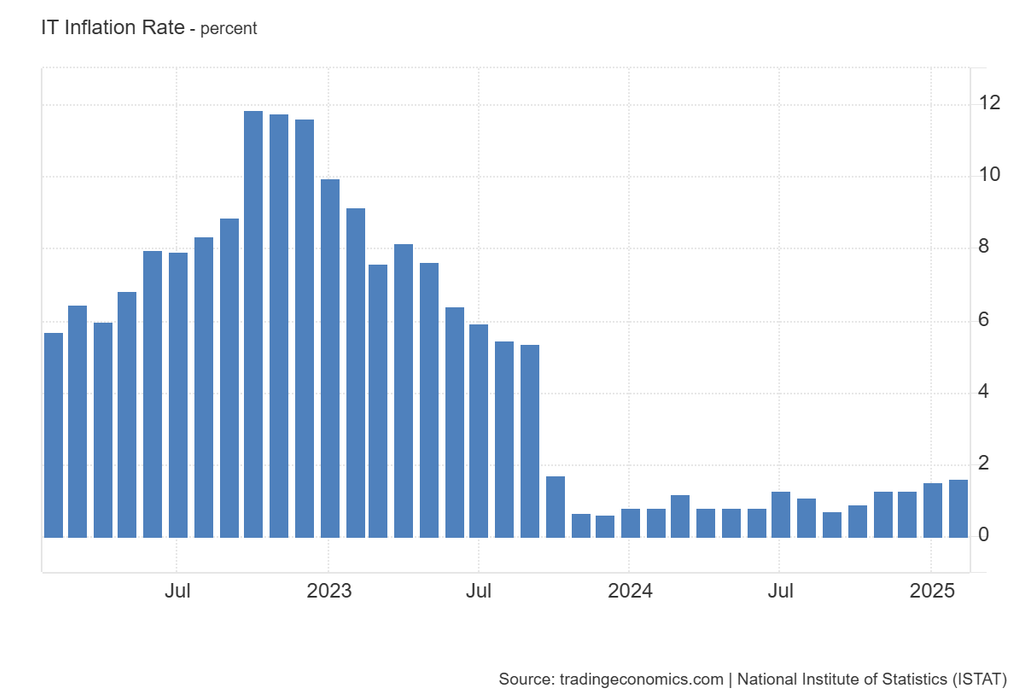

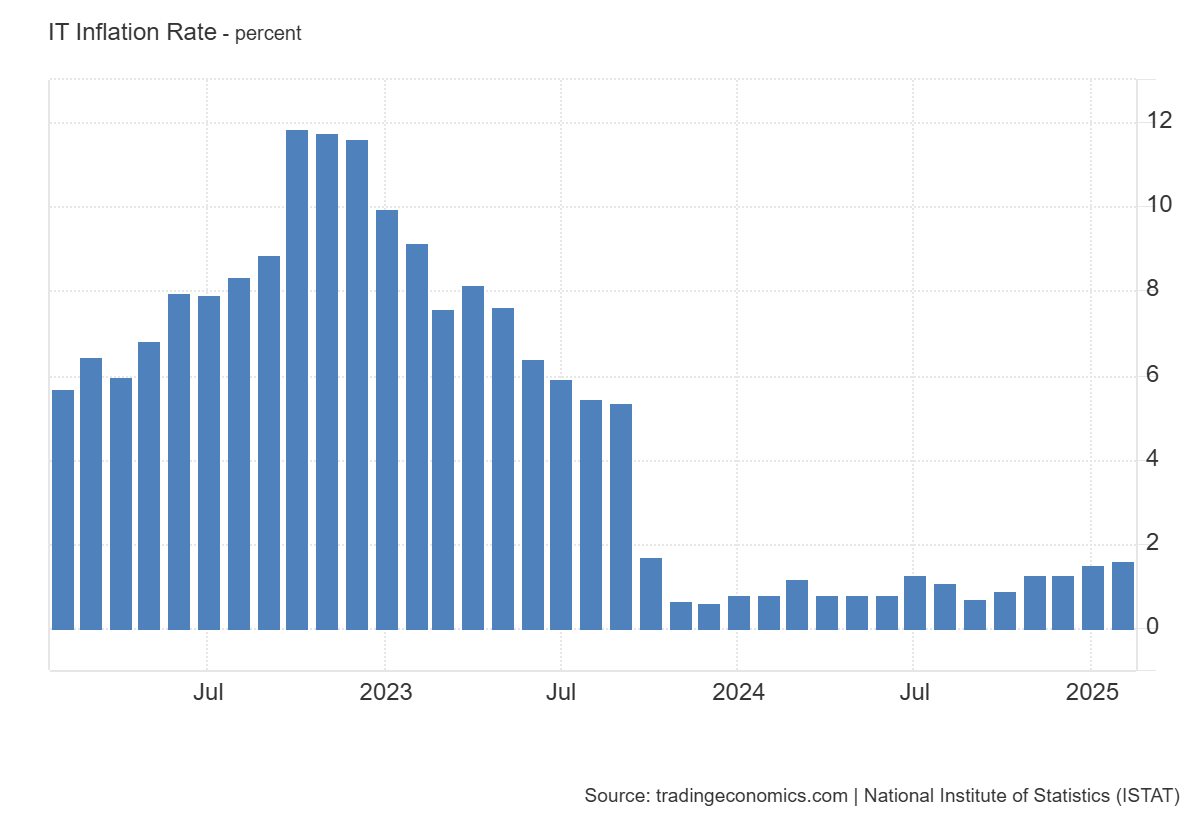

L’andamento dell’inflazione negli ultimi 3 anni

Avete domande o curiosità? Potete scriverle alla redazione del giornale oppure tra i commenti su Facebook

Andrea Fabbris – Consulente Finanziario Indipendente

Disclaimer

Le informazioni fornite in questo articolo hanno finalità informative e didattiche: non costituiscono sollecitazione al pubblico risparmio e non intendono promuovere prodotti o forme di investimento. L’uso dei dati e delle informazioni come supporto per operazioni di investimento personale è sotto la responsabilità dell’utente.